di informazione sanitaria

22 DICEMBRE 2024

Corte dei conti: “Sistema sanitario ancora in difficoltà”. Oltre metà delle regioni in rosso con un disavanzo totale di 1,47 mld

Pubblicato il Rapporto sul Coordinamento della Finanza pubblica. Recupero delle liste d'attesa procede a rilento, sanità territoriale inadeguata, inefficienze negli ospedali e permangono differenze tra le Regioni. Occorre “migliorare l’assistenza e trovare un nuovo equilibrio tra ospedale e presidi territoriali, ma serve anche una risposta adeguata alle esigenze del personale sanitario. Un percorso che necessita di una riflessione attenta sul rilievo del settore nel quadro della programmazione nazionale”. IL RAPPORTO

25 MAG -“La spesa sanitaria è oggi, dopo la difficile fase pandemica, alla ricerca di nuovi equilibri. La contabilità nazionale ha di recente dato conto di un sistema che conferma, anche nel 2022, una spesa in riduzione in termini di prodotto e che assume, nelle previsioni del Governo nel DEF 2023, un profilo in continua flessione anche nel prossimo triennio. Una “normalizzazione” in attesa che i fenomeni demografici portino a nuovi incrementi. Si tratta di un quadro che trova nei conti regionali (diversi per natura, ma essi stessi fonte della contabilità pubblica) ulteriori elementi, che consentono di chiarire il percorso e valutarne le implicazioni anche guardando oltre i soli dati contabili”. È quanto sottolinea la Corte dei conti nel suo Rapporto sul Coordinamento della Finanza pubblica presentato oggi.

Dove si sottolinea come “le difficoltà che ancora caratterizzano il sistema sanitario, provato dalla crisi pandemica, confermano la validità delle analisi su quali fronti intervenire per migliorare l’assistenza e per trovare un nuovo equilibrio tra ospedale e presidi territoriali, ma richiedono anche una risposta adeguata alle esigenze del personale sanitario. Un percorso che necessita di una riflessione attenta sul rilievo del settore nel quadro della programmazione nazionale”.

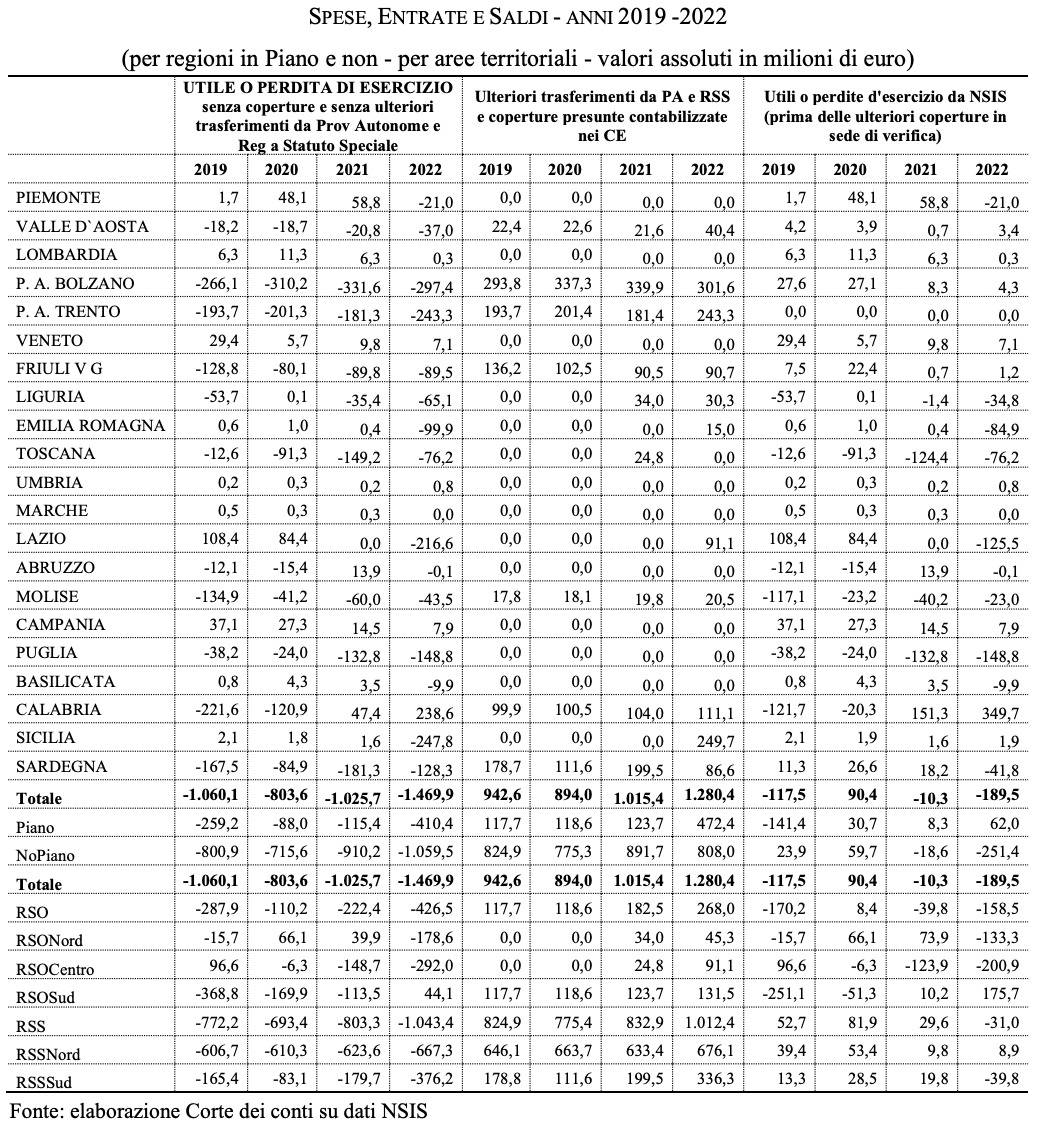

Le regioni con i conti sempre più in rosso.

Il risultato di esercizio, misurato quale differenza tra le entrate previste dallo Stato per la copertura dei LEA e le spese sostenute per l’assistenza sanitaria, si presenta in netto peggioramento. Le perdite crescono, passando dai 1.025 milioni di disavanzo del 2021 a poco meno di 1.470 milioni (erano 800 milioni nel 2020). Sulla lettura dei risultati dell’anno incide, poi, la considerazione nelle entrate dei ripiani dei disavanzi a carico delle aziende produttrici di dispositivi medici relative al quadriennio 2015-2018: l’importo considerato nel bilancio 2022 (riferito ad un arco di cinque anni) è ben superiore a quello ipotizzabile per un singolo esercizio; la sua “sterilizzazione” porterebbe a un ulteriore peggioramento del risultato complessivo.

Il fenomeno è diffuso in tutte le aree del Paese, ma tocca in misura maggiore le regioni a statuto ordinario del Centro Nord. Presenta un risultato positivo la Lombardia, nonostante il forte calo subito nell’anno dalla voce relativa alla mobilità sanitaria netta, come effetto “ritardato” del blocco dell’assistenza nel 2020. Seppur a tassi più contenuti dello scorso biennio, la spesa sanitaria continua a crescere più delle entrate, ponendo le Amministrazioni di fronte alla necessità, come è avvenuto anche quest’anno, di “dirottare” al finanziamento del settore risorse aggiuntive per garantire l’equilibrio dei conti.

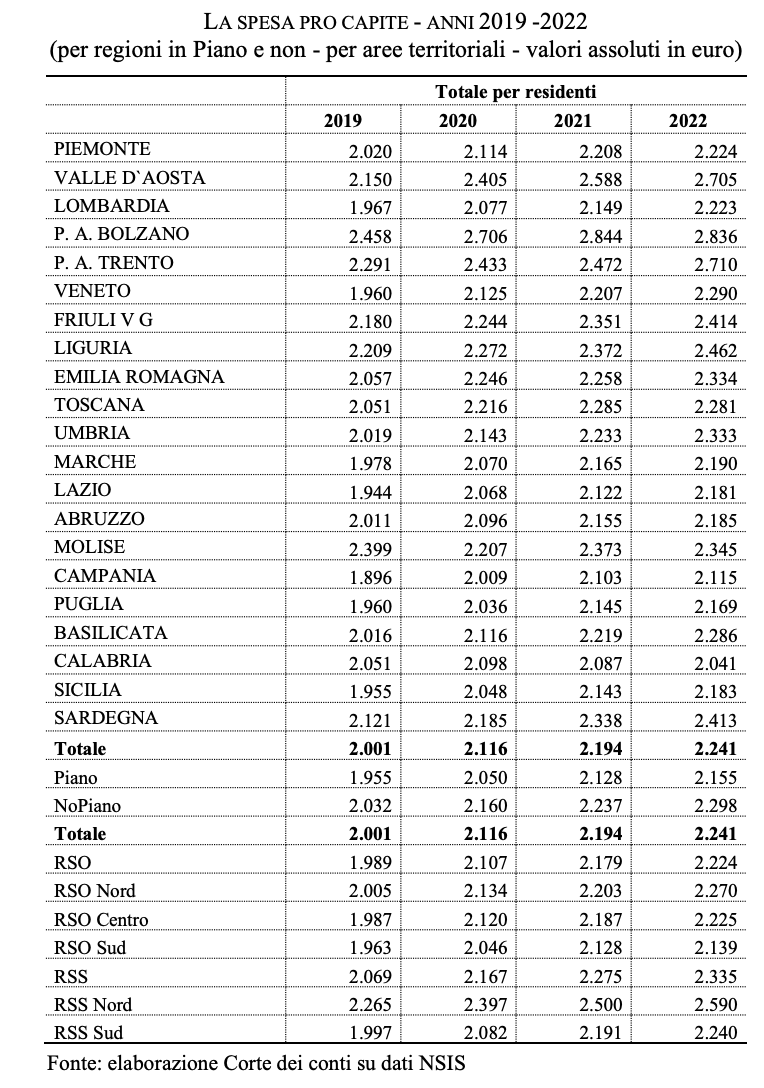

Spesa pro capite: permangono grandi differenze tra le Regioni.

Nel 2022, la spesa sanitaria pro-capite al netto della mobilità (in altri termini, la spesa riferita alla popolazione residente nella regione) è stata pari a 2.241 euro, con un tasso di crescita rispetto al 2021 del 2,2 per cento. Dal 2019 ad oggi, le regioni non in Piano di rientro hanno registrato un incremento del costo pro capite del 13,1 per cento (il 10,2 le altre). Sono le regioni del Nord a presentare le variazioni più significative sia nell’anno che nel periodo, con quelle a statuto speciale che aumentano la spesa in misura maggiore, rispettivamente del 3,6 e del 14,4 per cento. Guardando alla spesa sanitaria pro-capite, si accentua la variabilità interregionale, mettendo in luce non tanto le differenze nei bisogni delle popolazioni, quanto piuttosto le diverse capacità di reazione legate alle caratteristiche dei modelli di produzione dell’assistenza a livello regionale.

Migliorano i Lea ma ancora molte criticità.

Il monitoraggio dei LEA relativi all’esercizio 2021, pur evidenziando un miglioramento generale dopo la battuta di arresto dell’anno precedente, con 14 regioni che raggiungono la sufficienza in ciascun livello di assistenza (rispetto alle 11 del 2020 ma alle 15 del 2019) indica il permanere di criticità, soprattutto nelle regioni meridionali. Continuano a rilevarsi valori estremamente contenuti, ad esempio, per gli screening oncologici effettuati nelle regioni in Piano, e solo parziale nel 2022 è stato il recupero delle prestazioni non effettuate durante la pandemia; il tasso di pazienti trattati in Assistenza domiciliare integrata (Adi) resta contenuto, soprattutto nel caso dell’indicatore per intensità di cura, che si colloca in ben 8 regioni al di sotto della soglia minima del 2,6 per cento.

Se sono in miglioramento gli indicatori relativi all’area ospedaliera in termini di appropriatezza e di sicurezza e qualità delle cure, resta tuttavia eccessivo in tutto il Paese (ma soprattutto al Sud) il ricorso ai parti cesarei nelle strutture con un limitato numero di parti l’anno; come pure non è stata raggiunto nella maggior parte delle regioni meridionali l’obiettivo di interventi tempestivi per alcune patologie, quali la rottura del femore nei pazienti anziani, in cui gli esiti dell’operazione dipendono in modo cruciale dalla brevità dei tempi intercorrenti dal ricovero.

Rete territoriale inadeguata e inefficienze negli ospedali.

Continuano a segnalare situazioni di inefficiente utilizzo delle risorse ospedaliere e, al contempo, una inadeguatezza della rete territoriale, gli indicatori legati agli accessi ai Pronto soccorso che, diminuiti durante la pandemia, sono aumentati nuovamente nel 2021, evidenziando come in numerose realtà territoriali gli ospedali siano il principale (e a volte l’unico) punto di riferimento per l’assistenza. Difficoltà che trovano riscontro sia nel ritardo con cui è stato possibile recuperare le liste d’attesa dei ricoveri e della specialistica ambulatoriale accumulate durante la pandemia, sia nelle problematiche relative al personale soprattutto ospedaliero.

Stabilizzazioni di personale al palo.

Nonostante la proroga di alcune misure adottate durante l’emergenza e la possibilità di stabilizzare gli operatori sanitari, nel 2022 si sono rese sempre più evidenti le carenze di organico, specie in alcune strutture. In particolare, sono venute ad aggravarsi criticità nel funzionamento dei servizi di emergenza e urgenza, sia in riferimento all’utilizzo dei c.d. medici a gettone, sia, più in generale, in relazione alla disponibilità di risorse professionali necessarie a garantire il funzionamento di una componente cruciale del sistema di assistenza.

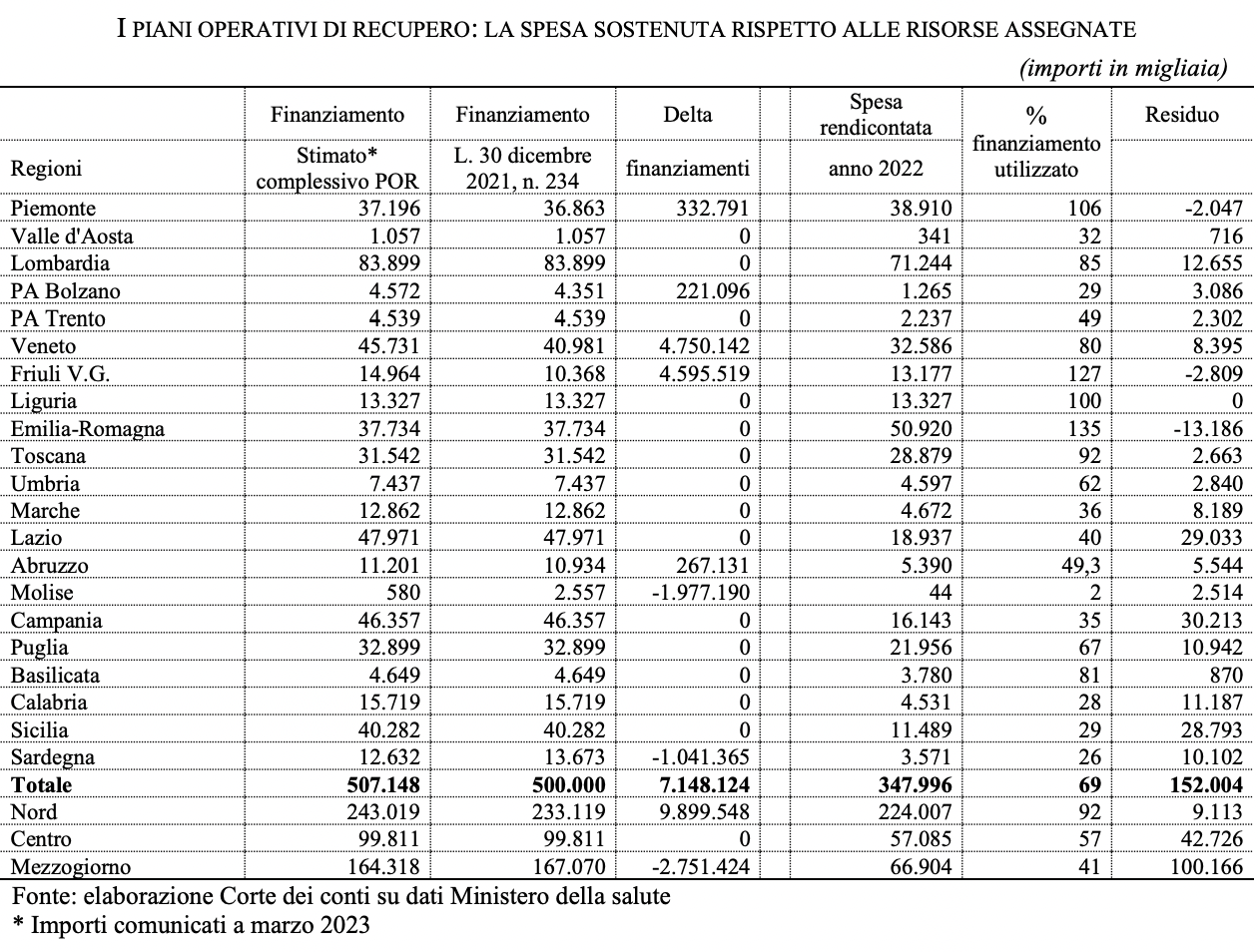

Recupero liste d’attesa: usate solo il 70% delle risorse stanziate.

L’attività di audit conclusa nel mese di aprile 2023 sulle attività volte alla realizzazione dei piani regionali di recupero delle prestazioni non erogate a causa della pandemia fornisce anche un quadro dell’utilizzo dei finanziamenti stanziati. La spesa rendicontata a consuntivo del 4° trimestre 2022 ammonta a circa il 70 per cento del totale. La lettura dei dati evidenzia una forte disomogeneità che dai risultati conseguiti (proporzione delle prestazioni recuperate rispetto al totale delle posizioni in lista al 31.12.2021 e proporzione delle prestazioni recuperate rispetto al totale indicato nei Piani Operativi Regionali).

La spesa sanitaria.

Nel 2022 la spesa sanitaria è cresciuta rispetto all’esercizio precedente del 2,9 per cento, raggiungendo i 131,1 miliardi. Continua la graduale flessione dell’incidenza in termini di prodotto rispetto ai livelli raggiunti durante la pandemia: dal 7,4 per cento del 2020, al 7,2 per cento del 2021, a poco più del 6,9 per cento dell’esercizio appena concluso.

La crescita registrata nell’anno è dovuta soprattutto agli esborsi per redditi da lavoro (quelli per la produzione diretta di servizi) che registrano un aumento del 5,7 per cento, sia per la sottoscrizione dei rinnovi contrattuali del personale non dirigente sia per la proroga nel ricorso al personale utilizzato per l’emergenza sanitaria di cui, in parte, è stata avviata la stabilizzazione. In aumento di un ulteriore 3,7 per cento anche la spesa per consumi intermedi, che già nel 2021 aveva registrato un incremento consistente (+10 per cento); una variazione che interessa sia gli acquisti di farmaci (+9,6 per cento) sia gli altri consumi (+1,4 per cento).

Su tali andamenti incidono diversi fattori a volte contrastanti tra loro: nel caso dei farmaci, in senso accrescitivo va sottolineata la spesa per farmaci innovativi connessa all’aumento nella dotazione del fondo destinato a garantire il rimborso alle regioni delle spese sostenute (+100 milioni nel 2022, +200 nel 2023 e +300 a partire dal 2024), mentre in riduzione i proventi per il pay-back dei farmaci cresciuti in misura consistente nell’ultimo biennio. Sul fronte degli altri consumi intermedi, l’aumento delle spese per dispositivi medici (in crescita nei conti regionali dell’1,6 per cento) e, soprattutto nell’esercizio, di quelle connesse ai prodotti energetici è in parte compensato, come si è detto, dalla flessione dei pagamenti operati dal Commissario per il Covid e dalla attivazione del pay-back sui dispositivi medici.

Per il 2023 è previsto un ulteriore incremento del 3,8 per cento che porta la spesa a 136 miliardi, in flessione di 1 decimo di punto in termini di prodotto. Sulla previsione incidono soprattutto gli andamenti dei redditi da lavoro e dei consumi intermedi. I primi sono previsti crescere del 4,5 per cento: si tratta degli oneri connessi al rinnovo del trattamento economico del personale dirigente del SSN per il triennio 2019-2021, delle nuove assunzioni, delle misure introdotte con il d.l. 34/2023 e dei primi incrementi relativi al personale da impiegare nelle nuove strutture dell’assistenza territoriale.

Tra i consumi la crescita è trainata dalla spesa farmaceutica, sia per somministrazione diretta (connessa alla rideterminazione del tetto della spesa farmaceutica per acquisti diretti), che per la riduzione degli importi del pay-back, riferito nel 2022 agli importi relativi a più esercizi. La previsione inoltre sconta l’operare del tetto sui dispositivi medici e del conseguente meccanismo del pay-back su cui incideranno certamente gli sviluppi che si avranno in termini di contenziosi. Limitata la variazione prevista per le prestazioni sociali in natura corrispondenti a beni e servizi prodotti da produttori market. La crescita del 3,4 per cento è da ricondurre prevalentemente all’aumento dovuto al rinnovo delle convenzioni per l’assistenza medico generica, di cui si prevede un aumento del 15,3 per cento.

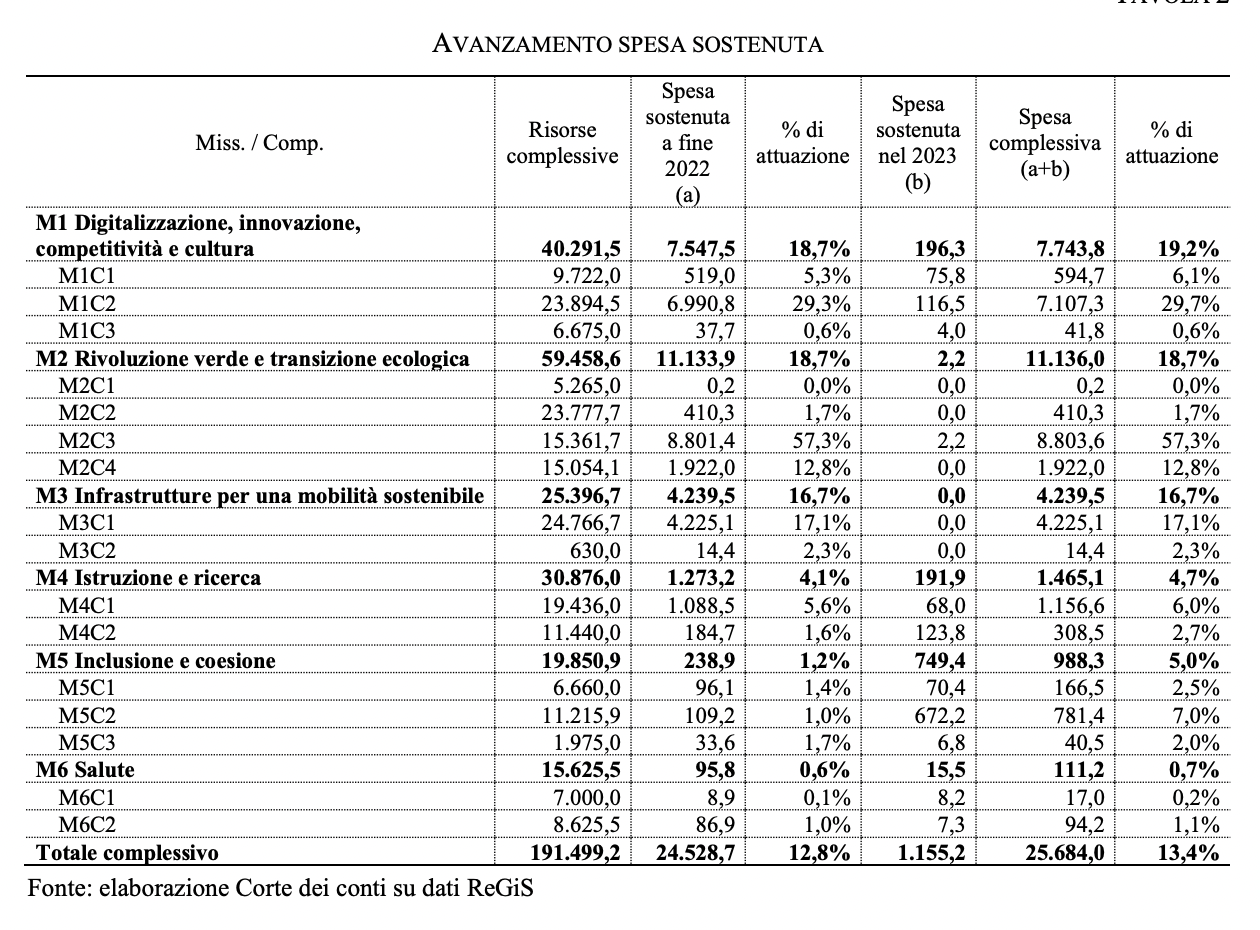

Pnrr al palo: speso solo lo 0,7% delle risorse stanziate per la Mission 6 Salute

25 maggio 2023

© Riproduzione riservata

Altri articoli in Studi e Analisi

Quotidiano online

d'informazione sanitaria.

QS Edizioni srl

P.I. 12298601001

Sede legale e operativa:

Via della Stelletta, 23

00186 - Roma

Luciano Fassari

Direttore editoriale

Francesco Maria Avitto

info@qsedizioni.it

redazione@qsedizioni.it

Coordinamento Pubblicità

commerciale@qsedizioni.it

- P.I. 12298601001

- iscrizione al ROC n. 23387

- iscrizione Tribunale di Roma n. 115/3013 del 22/05/2013

Riproduzione riservata.

Policy privacy