stampa | chiudi

Mercoledì 04 MAGGIO 2011

Il Biotech in Italia. Presentato il Rapporto 2011

Il fatturato delle imprese biotech in Italia ha raggiunto i 1184 mln di euro contro i 1056 del Rapporto 2010. Anche gli investimenti sono cresciuti (da 483 milioni a 533 mln di euro), nonché il numero di addetti in R&S (2248 contro 2050 del 2010). Questi i dati di riferimento del Rapporto Ernst & Young sulle biotecnologie in Italia per il 2011.

In Italia, alla fine del 2010, erano impegnate ben 375 imprese biotecnologiche; la maggior parte di queste aziende – 221 – appartengono all’area del “pure biotech”, definizione adottata dal Centro studi internazionale sulle biotecnologie di Ernst & Young, autore di questo recente Rapporto, nella quale rientrano aziende il cui “core business” è costituito da attività legate esclusivamente alle biotecnologie. Un’ulteriore e sofisticata differenziazione all’interno di questa area più vasta, individua altre tre “categorie” di imprese: quelle che appartengono al settore del Red Biotech (biotecnologie applicate alla salute dell’uomo), del Green Biotech (agrobiotecnologie) e White Biotech (biotecnologie applicate ai processi industriali e alla salvaguardia dell’ambiente).

Tornando all’analisi dei dati è opportuno rilevare come il numero complessivo delle aziende biotecnologiche operanti in Italia ponga il nostro Paese al terzo posto in Europa, dopo i due “colossi” Germania (primo con 405 imprese del settore “pure biotech”) e Regno Unito (con 275 aziende). Inoltre, va anche sottolineato come l’Italia, lo scorso anno, abbia registrato il trend di crescita più alto di tutti. E cioè il 2,8% di aziende in più rispetto al 2009. Insomma, come rileva il Rapporto Ernst & Young, una risposta “efficace” alla crisi finanziaria che, al contrario, ha visto in sofferenza i nostri competitor: il Regno Unito, ad esempio, ha avuto un saldo negativo: -3,2 % in termini di numero di imprese pure biotech, rispetto al 2009.

Si tenga conto a questo proposito che la tendenza non ha visto crescere solo il numero delle aziende ma anche quelli del fatturato (1184 mln di euro contro i 1056 del Rapporto 2010), degli investimenti (533 mln di euro contro i 483 del Rapporto 2010) e degli addetti in R&S (2248 contro 2050).

Una crescita che…vede “red”

I dati del Rapporto Ernst & Young 2011 sulle biotecnologie in Italia, non sono soltanto una “vetrina” di quanto è stato fatto. Nelle intenzioni, infatti, intendono proporsi come fonte di analisi dei fenomeni evolutivi in atto nel settore anche attraverso il confronto con quanto accade nel resto d’Europa.

Appare così di grande rilievo la suddivisione operata tra le aziende, basata sulle finalità di ciascuna di esse: delle complessive 375 imprese, infatti, ce ne sono ben 246 operanti nel settore della salute umana, 185 delle quali in modo dedicato. Si tratta in questo caso di una chiara conferma di quanto già indicato dai Rapporti precedenti che avevano individuato nell’area del “red biotech” il “volano” dell’intero settore. Un “motore di sviluppo” che, tra l’altro, ci tiene in linea con la media dei principali Paesi europei dove il 70% delle imprese biotech opera, appunto, nel settore “red”.

Le altre aree operative vedono 49 aziende operare in modo dedicato nel “green biotech”; altre 21 sono attive nel “white biotech”, mentre ce ne sono 41 che operano nel settore GPTA (Genomica, Proteomica e Tecnologie Abilitanti) e 79 che esplicano la loro attività in più di un settore di applicazione (“multi core”). Anche questa un’area che ha conosciuto un significativo incremento passando dal rappresentare il 6% del campione nel Rapporto 2010, al 21% di quest’anno (con alcuni “spostamenti” nei settori green e white biotech).

Il segnale in questo caso sta a indicare come numerose aziende abbiano scelto di sfruttare le conoscenze e le competenze acquisite nel loro specifico settore “di nascita”, per allargare il mercato. E a renderlo ancor più evidente è la percentuale di queste imprese “multi core” che nel 2010 hanno costituito il 24% dell’intero “pure biotech”, mentre il Rapporto dello scorso anno le posizionava al 21%.

Sempre restando nel campo della caratterizzazione del settore c’è un ulteriore dato importante che emerge dal Rapporto 2011. È quello relativo alle dimensioni delle aziende – “una peculiarità” secondo gli estensori del Rapporto – che nel 74% dei casi appartengono alle categorie “micro” (meno di 10 addetti) e “piccole” (meno di 50 addetti). La maggior parte di queste nascono come startup, spin-off accademici (“iniziative imprenditoriali nate per “gemmazione” nell’ambito di istituti universitari e/o di ricerca, per iniziativa di docenti e ricercatori degli atenei, che avviano un’attività indipendente dall’organizzazione di provenienza”) o, ancora, spin-off industriali (“sviluppo di specifici progetti di tipo “individuale” se danno vita ad aziende create da una o più persone o “societario” se una specifica attività viene conferita a un nuovo soggetto giuridico indipendente).

Per quanto attiene infine alla loro collocazione sul territorio, il Rapporto indica che la Lombardia è la Regione nella quale è presente il maggior numero di aziende biotech ( (129). Se a queste si sommano quelle che hanno sede in Piemonte (37), Veneto (31), Lazio (30), Toscana (30) ed Emilia Romagna (26), si ha all’incirca il 75% delle imprese biotech che operano in Italia. Nelle Regioni del Sud per trovare aziende biotech occorre fare riferimento al cosiddetto Obiettivo 1 dall’Unione Europea che punta alla riduzione delle disparità regionali in termini di ricchezza e benessere. Per questo sono stati stanziati fondi per finanziare vari progetti di sviluppo all’interno degli Stati membri che impegnano, attualmente, il 37,5% del bilancio complessivo della UE). Ebbene, il 13% dell’intero campione ha una sede in almeno una delle regioni interessate dall’Obiettivo 1 che sono considerate “in ritardo di sviluppo, cioè con un prodotto interno lordo pro-capite inferiore al 75% della media comunitaria”. Per l’Italia il progetto riguarda Basilicata, Calabria, Campania, Puglia, Sardegna, Sicilia e Molise (unica in “sostegno transitorio”). Il 37% delle sedi di aziende biotech nate con questo tipo di supporto è localizzata in Sardegna, il 21% in Campania, il 20% in Puglia, il 14% in Sicilia, il 5% in Basilicata e il 3% in Calabria.

Anni felici per l’economia biotech?

In questo quadro estremamente composito va preso in considerazione l’elemento positivo dei risultati economici che dimostrano la forte vitalità del settore. A questo proposito è opportuno ricordare che il Rapporto 2011 si riferisce all’anno 2009, per il quale erano disponibili i dati di tutte le aziende del settore (il Rapporto 2010, a sua volta, faceva riferimento al 2008 per gli stessi motivi).

Nel 2009, quindi, il fatturato complessivo è stato di 7,4 miliardi di euro (in crescita del 6% rispetto all’anno precedente): alle aziende “pure biotech” italiane è andato circa il 16% di questa crescita, con un proprio fatturato di 1,18 miliardi di euro (con un aumento del + 12% rispetto a quanto segnalato nel Rapporto 2010). La parte del leone l’hanno fatta le aziende farmaceutiche multinazionali con sede in Italia, alle quali è andata la fetta più larga, cioè il 78% dei 7,4 miliardi di euro sopra indicati. Le restanti quote se le sono divise le aziende farmaceutiche italiane (5%) e altre aziende biotech italiane (1%).

La crescita dei fatturati ha avuto riflessi positivi sugli investimenti in R&S: nel 2009 le imprese biotech vi hanno investito complessivamente circa 1,76 miliardi di euro, con un incremento del 2,5% rispetto al 2008. Il 70% circa è attribuibile alle imprese del farmaco ma nel caso delle imprese “pure biotech”, l’incremento degli investimenti in R&S appare sostanzialmente in linea con l’aumento del loro giro d’affari: si attesta infatti all’11%, per un totale di 533 milioni di euro, cioè il 45% del fatturato stesso.

Altro importante elemento è quello relativo agli addetti delle aziende biotech: come viene evidenziato dal Rapporto, le “pure biotech” impiegano mediamente 1 addetto in R&S ogni 2,7 addetti; il rapporto delle altre imprese del settore è invece di 1 a 10. E la punta massima la toccano – all’interno del cluster “pure biotech” – le imprese che operano nel campo delle nanobiotecnologie. Qui più della metà degli addetti è impegnato in attività di ricerca.

Le sfide del mercato

Il fattore umano è estremamente importante per il settore: i dati sull’occupazione – anche in un’ottica dell’espansione del numero di addetti – testimoniano infatti non solo del buono stato di salute delle aziende. Ma anche della loro volontà generalizzata di allargare il loro mercato di riferimento attraverso partnership, oltre che nella ricerca di nuove fonti di finanziamento.

Tutto questo in un panorama generale nel quale la “pipeline” biotecnologica italiana può vantare ben 237 prodotti per uso terapeutico, 82 dei quali in fase preclinica, 30 in Fase I, 67 in Fase II e 58 in Fase III di sviluppo clinico.

Il contributo derivante dall’attività di ricerca delle imprese a capitale italiano è di 32 prodotti, gran parte dei quali ancora in fase preclinica o nelle prime fasi di sviluppo clinico; più ricco il “portafoglio” delle aziende a capitale estero che possono contare su 79 prodotti, per lo più late-stage. Il Rapporto 2011 a questo proposito mette in evidenza la sostanziale stabilità del numero dei prodotti in via di sviluppo e di sperimentazioni gestiti dalle aziende “pure biotech” italiane. Che, nonostante una limitata disponibilità di cassa dimostrano comunque un’efficace capacità di ottimizzare le risorse disponibili in termini di creazione di valore. Queste aziende, infatti, hanno 64 prodotti in fase preclinica e 60 in sviluppo clinico (21 in Fase I, 26 in Fase II e 13 in Fase III). E, come si legge nel Rapporto “rappresentano un’autentica promessa per l’intero settore”. Si tratta di aziende relativamente giovani che però sono impegnate a recuperare il gap temporale necessario (tra i 10 e i 12 anni) per immettere sul mercato i loro prodotti.

A questo riguardo basta osservare quanto viene illustrato dal Rapporto 2011 in ordine al significativo incremento (+10%) delle Orphan Drug Designation che queste aziende hanno ottenuto dalle autorità regolatorie europee e americane nel settore delle malattie rare. Ma anche il “dinamismo” con il quale si stanno muovendo nel campo delle Terapie Avanzate. Qui su un totale di 19 progetti in sviluppo clinico, ci sono già 2 protocolli di terapia cellulare che hanno raggiunto la Fase III. A rafforzare questa posizione c’è la qualità della nostra ricerca che, come si ricorda, pone l’Italia tra i primi tre Paesi al mondo per numero di pubblicazioni per ricercatore (0,41). E tra i primi dieci in termini di numero di citazioni per articolo scientifico. Si tratta di parametri che “permettono di valutare l’efficienza dei nostri ricercatori, sia in termini quantitativi che qualitativi”. La valutazione appare ancor più lusinghiera se ci si riferisce ai brevetti: l’elaborazione effettuata da Ernst & Young pone l’Italia – con 1,4 brevetti per mille ricercatori –al terzo posto in Europa, subito dopo Germania (2,4) e Francia (1,8).

Le sfide del futuro

Quanto esposto finora ha dimostrato come il settore biotech sia indirizzato sui binari di una crescita sia per quanto riguarda i ricavi, sia per gli investimenti. La maggior parte delle aziende ha stime di fatturato stabili o in crescita. Il mercato biotech però appare ancora “ampiamente inesplorato” e, di conseguenza, può essere oggetto di nuovi investimenti necessari in ogni caso a sostenerne lo sviluppo. È quindi determinante attirare finanziatori esterni o, invece, realizzare alleanze che diano alle varie aziende quella “massa critica” indispensabile per una crescita competitiva.

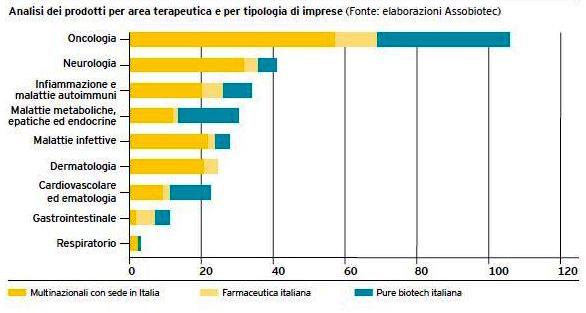

Occorro però saper gestire nel modo migliore il successo fin qui realizzato. Che appare legato a filo doppio alla specializzazione in specifici settori della farmacologica: oncologia, neurologia e malattie infettive, ma anche il settore delle Terapie Avanzate e lo sviluppo di modelli terapeutici personalizzati. Senza contare quanto sarebbe possibile realizzare anche nelle altre aree – green e white – di operatività. In generale però gli investimenti delle imprese italiane attive in R&S di nuovi farmaci si orientano soprattutto nell’area oncologica che interessa il 31% del “pure biotech”. Questo però è presente anche nei campi della neurologia (19%) e delle malattie infettive (13%). Il settore delle patologie neoplastiche appare comunque quello che negli ultimi anni ha registrato il maggior tasso di crescita anche a causa delle molte malattie per le quali oggi non si dispone di risposte terapeutiche adeguate. Una crescita simile – e a livello globale – la conosce anche l’area dei farmaci per il SNC a livello globale. Questa tendenza è legata a filo doppio alla crescente aspettativa di vita e all’aumento percentuale della popolazione anziana nei Paesi industrializzati, caratterizzata dalla diffusione di numerose patologie neurologiche e degenerative “age related”.

Quanto alle imprese del farmaco, infine, va segnalato come l’attività di R&S sia concentrata anche nei settori delle malattie metaboliche, epatiche ed endocrine (20% delle multinazionali), in quello dell’infiammazione e delle malattie autoimmuni (14% delle farmaceutiche italiane) e in quello delle patologie gastrointestinali (14% delle farmaceutiche italiane).

Per realizzare questi obiettivi però occorre quella che pressoché tutti gli operatori chiedono da tempo: una politica di sviluppo per il settore, “basata su interventi strutturali strategici, sistematici e coordinati, in un quadro complessivo prevedibile e stabile”. Si tratta – ed è un’opinione condivisa da pressoché tutti coloro che vi operano – di una “scelta importante e di fondamentale coerenza, per un Paese che dichiara di credere nell’innovazione come motore di sviluppo e economico e occupazione”