stampa | chiudi

Martedì 20 MARZO 2018

Spesa (quasi) sotto controllo ma non nelle Regioni a statuto speciale. Tutti i dati della Corte dei conti

Secondo il referto della Corte dei Conti al Parlamento sulla gestione sanitaria regionale 2016, le politiche di consolidamento della spesa sanitaria, avvenute con successo nel corso degli anni successivi alla recessione del 2009, prevedono un’ulteriore riduzione dell’incidenza del settore sul Pil, poiché lo scenario previsionale esposto nella Nota di Aggiornamento del Def 2017 per gli anni 2018/2020, stimando una crescita della spesa annua del Ssn di circa l’1,3%, inferiore quindi a quella del Pil in valore nominale (circa 3% annuo), ne ipotizza una riduzione, entro il 2020, fino al 6,3% del Pil.

Tale quadro tendenziale, delineando una sostanziale invarianza della spesa in termini reali25, sembrerebbe garantire risorse sufficienti per la gestione ordinaria del SSN, ma non anche per la programmazione di politiche di maggiore sviluppo e investimento.

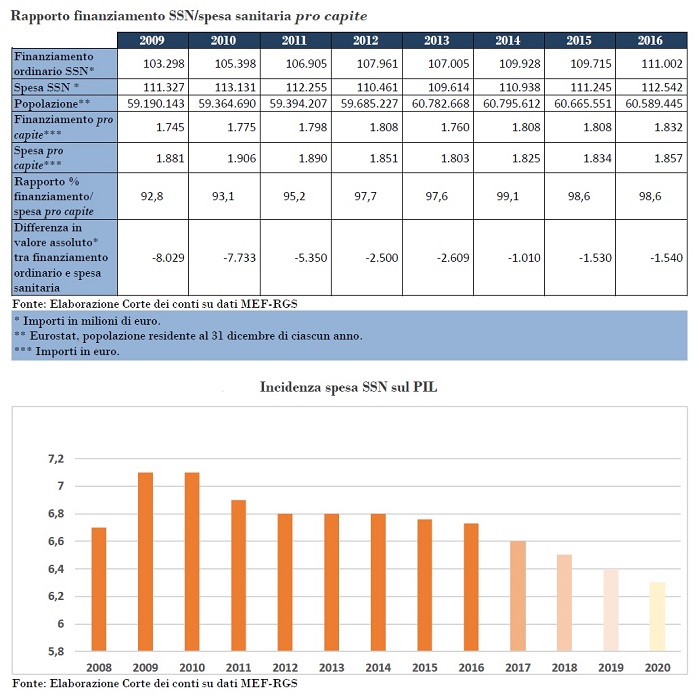

I dati contabilità nazionale sulla crescita nominale della spesa sanitaria e del Pil nell’arco temporale che va dal 2000 al 2016 evidenziano come la crisi del 2009 abbia determinato una netta inversione di tendenza: se negli anni 2001/2008 la variazione percentuale media della spesa Ssn è circa doppia rispetto a quella del Pil (6,2% contro 3,5%), nel successivo periodo 2009/2016 i tassi sono sostanzialmente allineati (0,4% la spesa sanitaria e 0,3% il Pil); se si esclude l’anno cruciale della crisi, il 2009, in cui il Pil nominale diminuisce del 3,7%, la variazione media della spesa sanitaria negli anni 2010/2016 è negativa (-0,2%), mentre la variazione nominale del Pil è di segno positivo (0,9%).

In termini reali, la spesa pro capite sanitaria pubblica cresce del 15,8% nel periodo 2003/2010 (da 1.641 a 1.901 euro), per poi ridursi dell’8,8% negli anni 2010/2016 (da 1.901 a 1.734 euro).

Analizzando l’andamento dei conti sanitari nel periodo 2009/2016, determinante nel contenimento della spesa appare la riduzione delle uscite per i redditi da lavoro dipendente (-8,6% nel periodo considerato), dovuta al blocco delle procedure contrattuali e del turn over nelle Regioni in Piano di rientro, e della spesa per la farmaceutica convenzionata (-32%), mentre i consumi intermedi del Ssn, ossia i costi per le prestazioni sanitarie direttamente prodotte dagli erogatori pubblici, incrementano complessivamente del 23%: tale dinamica crescente sconta, specie negli ultimi anni, il sempre più diffuso utilizzo dei farmaci innovativi in ambito ospedaliero, il cui prezzo unitario è relativamente più elevato di quello dei farmaci tradizionali.

L’obiettivo del riequilibrio dei conti e del risanamento finanziario appare quindi centrato secondo la Corte, o, quanto meno, prossimo ad essere raggiunto, pur se al “prezzo” di una quota crescente di spesa sanitaria posta direttamente a carico dei cittadini (“spesa out of pocket”): confrontando il 2016 con il 2008, infatti, la quota di spesa sanitaria pubblica sul totale diminuisce di 2,7 punti percentuali (dal 77,7% al 75%), e la spesa out of pocket (spesa intermediata da assicurazioni private più spesa pagata direttamente dai cittadini) cresce dal 22,3% al 25,0%, segnando un valore pro capite, nel 2016, pari a 615 euro (+1,2 circa rispetto al 2015). In Italia, la quota di spesa out of pocket è, in percentuale della spesa totale, superiore a quella delle maggiori economie dell’area euro, e inferiore solo a quella di Spagna, Grecia e Portogallo o, al di fuori dell’area euro, di paesi.

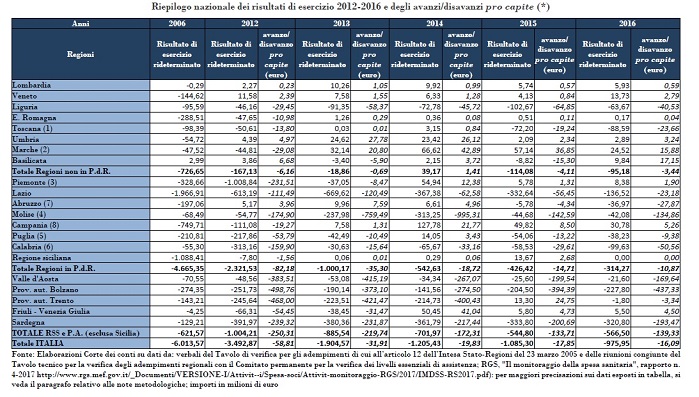

Anche nel 2016, così come già osservato negli anni precedenti, il trend dei conti dei Servizi sanitari regionali è nel senso del miglioramento: tra il 2015 ed il 2016 il disavanzo si riduce ancora di oltre 10 punti percentuali, passando da -1.085 mln a circa -976 mln. Nel 2012 il deficit complessivo a livello nazionale era pari a -3.492 mln: su tale risultato di esercizio, tuttavia, gravava la particolare situazione della Regione Piemonte (-1.009 mln nel 2012) in cui il disavanzo, al netto delle coperture per 994 mln e comprensivo dei crediti ridotti e non reimpegnati sul bilancio regionale per 883 mln, è stato rideterminato di nuovo da Tavolo tecnico e Comitato permanente durante l’incontro del 28 luglio 2015. Nel 2006, anno in cui il legislatore cominciava a definire la normativa per l’introduzione dei Piani di rientro, il disavanzo superava i 6.000 mln di euro.

La direzione ormai consolidata del risanamento finanziario dimostra, dunque, l’efficacia dei sistemi di monitoraggio e di controllo posti in essere. Tuttavia, pur se l’andamento di tutti e tre i gruppi territoriali esaminati (Regioni sottoposte a monitoraggio annuale, Regioni sottoposte a Piano di rientro e Autonomie speciali non monitorate), conferma la direzione intrapresa, certamente, il risanamento è maggiormente significativo ed evidente dove l’attività dei tavoli tecnici è stata più incisiva.

Nel quadriennio 2012-2016, infatti, il disavanzo del gruppo delle Regioni in Piano di rientro è quello che si riduce in maniera più sensibile, passando da -2.321 mln a -314 mln, con una riduzione pari a circa l’86,5%, anche superiore al dato nazionale in cui il disavanzo da -3.492 mln scende a -976 mln, con decremento del 72 per cento.

Analizzando, invece, i risultati di esercizio delle Regioni a statuto speciale e delle PA sulla base delle risorse finanziarie disponibili per il Ssn secondo il riparto (dunque al netto delle ulteriori risorse messe a disposizione da tali enti e con riserva di ulteriori approfondimenti per i motivi espressi nel focus n. 5), il disavanzo di tali enti territoriali è quello che percentualmente nel quadriennio migliora in misura minore (43,6%), da -1.004 mln a -566,5 mln, rappresentando percentualmente oltre il 50% del disavanzo nazionale.

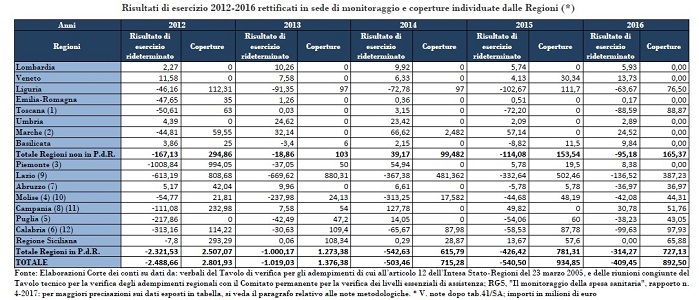

La Ragioneria generale dello Stato, a proposito della spesa sanitaria corrente ha osservato che “nei confronti delle autonomie speciali lo Stato non ha strumenti d’intervento diretto sulla dinamica di spesa e, pertanto, le politiche di contenimento sono state meno efficaci”. Se i risultati di esercizio realizzati con le risorse del Riparto 2016 vengono osservati sotto il profilo dell’avanzo/disavanzo pro-capite, il comparto delle Autonomie speciali presenta un disavanzo pari a -139,33 euro mentre il dato nazionale è -16,09 euro. Segue il disavanzo pro-capite delle Regioni in Piano di rientro con -10,87 euro, quindi quello delle Regioni ordinarie soggette a monitoraggio (-3,44 euro).

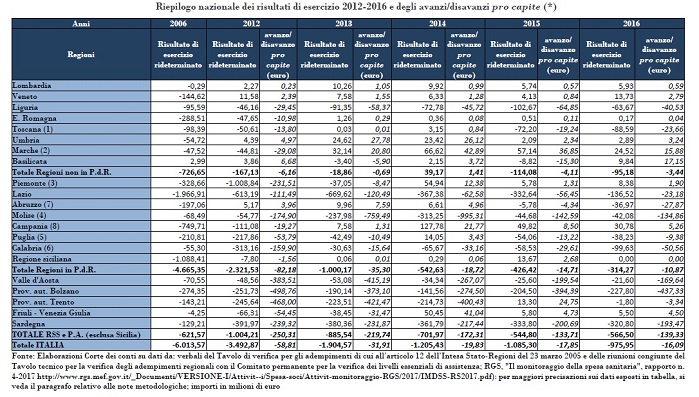

Se, invece, si fa riferimento alle singole realtà territoriali, la Provincia Autonoma di Bolzano, la Regione Sardegna e la Valle d’Aosta (sempre al netto delle eventuali, ulteriori risorse messe a disposizione dall’ente stesso) si confermano nel 2016 – come già nel 2015 – quelle con il disavanzo pro capite maggiore, rispettivamente -437,33 euro, -193,47 euro e -169,64 euro.

Diversa appare la situazione, in particolare per la P.A. di Bolzano e per la Regione Valle d’Aosta guardando ai risultati di esercizio da CE: +37,34 euro per la prima e +3,06 per la seconda.

Il disavanzo pro capite del comparto delle autonomie speciali in questo modo si riduce a - 81,86 euro, restando comunque di segno negativo a causa del risultato della Regione Sardegna, che peggiora con la modalità di calcolo riferita al conto economico consolidato delle aziende sanitarie (-349 mln). Tra le Regioni ordinarie, invece, la situazione più critica è ancora quella del Molise (-134,86 euro nel 2016; -142,59 nel 2015): l'equilibrio di gestione della Regione Molise nel biennio 2015 e 2016 è garantito solo grazie al contributo di solidarietà interregionale di cui alla Conferenza Stato-Regioni del 23/12/2015 (30 milioni per il 2015 e 25 per il 2016).

Senza questi importi, le coperture della Regione Molise per il 2016 sarebbero 19,31 milioni a fronte di un disavanzo di 42,08 mln; quelle dell'anno 2015, 18,19 mln (con un disavanzo di 44,68 mln). Sotto un profilo diverso da quello propriamente economico-finanziario, le valutazioni delle performance dei sistemi sanitari regionali operate dal ministero della salute nel “Monitoraggio dei Lea attraverso la Griglia Lea - Metodologia e Risultati dell’anno 2015”, conducono a ritenere che non sempre al processo di risanamento finanziario si accompagna una sufficiente erogazione dei livelli essenziali di assistenza, e ciò è vero soprattutto nelle aree geografiche del meridione.

Particolarmente evidente è il caso della Regione Campania che, a fronte di un evidente risanamento finanziario (+7,58 mln nel 2013; +127,78 mln nel 2014; +49,82 mln nel 2015; +30,78 mln nel 2016), relativamente al punteggio riportato circa l’adempimento nell’erogazione dei Lea “mostra un graduale peggioramento fra il 2013 ed il 2015, collocandosi, nell’ultima annualità, nettamente al di sotto della soglia di adempienza”66. Si rileva che gli enti territoriali a statuto speciale sono tuttora esclusi anche dal monitoraggio sulle performance di adempimento/inadempimento nell’erogazione dei Lea, e ciò rende ulteriormente difficoltosa una corretta interpretazione anche dei dati economico-finanziari. Si consideri, inoltre, che, in virtù delle diverse normative regionali67, sul territorio nazionale non vengono erogate le medesime prestazioni sanitarie né agli stessi costi: l’accesso ai servizi sanitari, dunque, non avviene attualmente in condizioni di eguaglianza tra tutti i cittadini.

E ciò è tanto più grave se si considera la recente pronuncia della Corte costituzionale secondo la quale è necessaria una delimitazione finanziaria dei Lea, definiti “spese incomprimibili e necessarie”, rispetto alle altre spese sanitarie: “la reale copertura finanziaria dei servizi, data la natura delle situazioni da tutelare, deve riguardare non solo la quantità ma anche la qualità e la tempistica delle prestazioni costituzionalmente necessarie”.